1. 서 론

2. 희토류의 원소군 특성과 산업적 활용

2.1. 원소별 산업적 가치와 수급 구조의 특성

2.2. 원소군 수급 구조의 복합적 제약

3. 희토류 광상의 지질학적 특성과 글로벌 공급 집중 구조

3.1. 희토류 광물의 유형과 지질학적 제약

3.2. 글로벌 생산 거점의 편중성과 공급망 집중 구조

4. 정책 및 산업적 시사점

4.1. 희토류 정책의 패러다임 전환: ‘자원 확보’에서 ‘구조적 리스크 관리’로

4.2. 공급망 관점의 전환: 원소 중심에서 공정·시스템 중심으로

4.3. 구조적 제약 하에서의 희토류 공급망 대응 전략

5. 결 론

1. 서 론

희토류는 전기자동차, 풍력발전, 반도체 등 첨단 산업의 핵심 소재를 넘어, 국가 안보와 기술 자율성을 결정짓는 전략적 자산으로 격상되었다. 특히 에너지 전환과 고성능 전자소재 산업이 팽창하면서 안정적인 공급망 확보는 개별 기업의 조달 문제를 넘어 국가 차원의 최우선 안보 과제로 부상하였다1).

그러나 희토류 산업은 일반 광물 자원과 구별되는 독특한 구조적 제약을 내포하고 있다. 희토류는 화학적 성질이 유사한 다수의 원소가 단일 광물에 혼합된 형태로 산출되며, 특정 원소의 수요가 급증하더라도 해당 원소만을 선택적으로 증산하는 것이 지질학적·공정적으로 매우 어렵다. 이른바 밸런스 문제(Balance Problem)라 불리는 이 결합 생산의 한계는 희토류 수급 불일치가 반복적으로 발생하는 근본적인 배경으로 작용한다2,3).

기존 연구들은 이러한 불일치 현상을 다원소 혼합 산출 구조와 산업 수요 간의 괴리로 설명해 왔다. 실제로 네오디뮴(Nd), 디스프로슘(Dy) 등 고부가가치 원소에 수요가 집중될수록, 동일 생산 체계 내에서 필연적으로 발생하는 란타넘(La)과 세륨(Ce) 등은 상대적 과잉 상태에 놓이게 되는 양극화된 수급 양상이 관찰된다2,3,4).

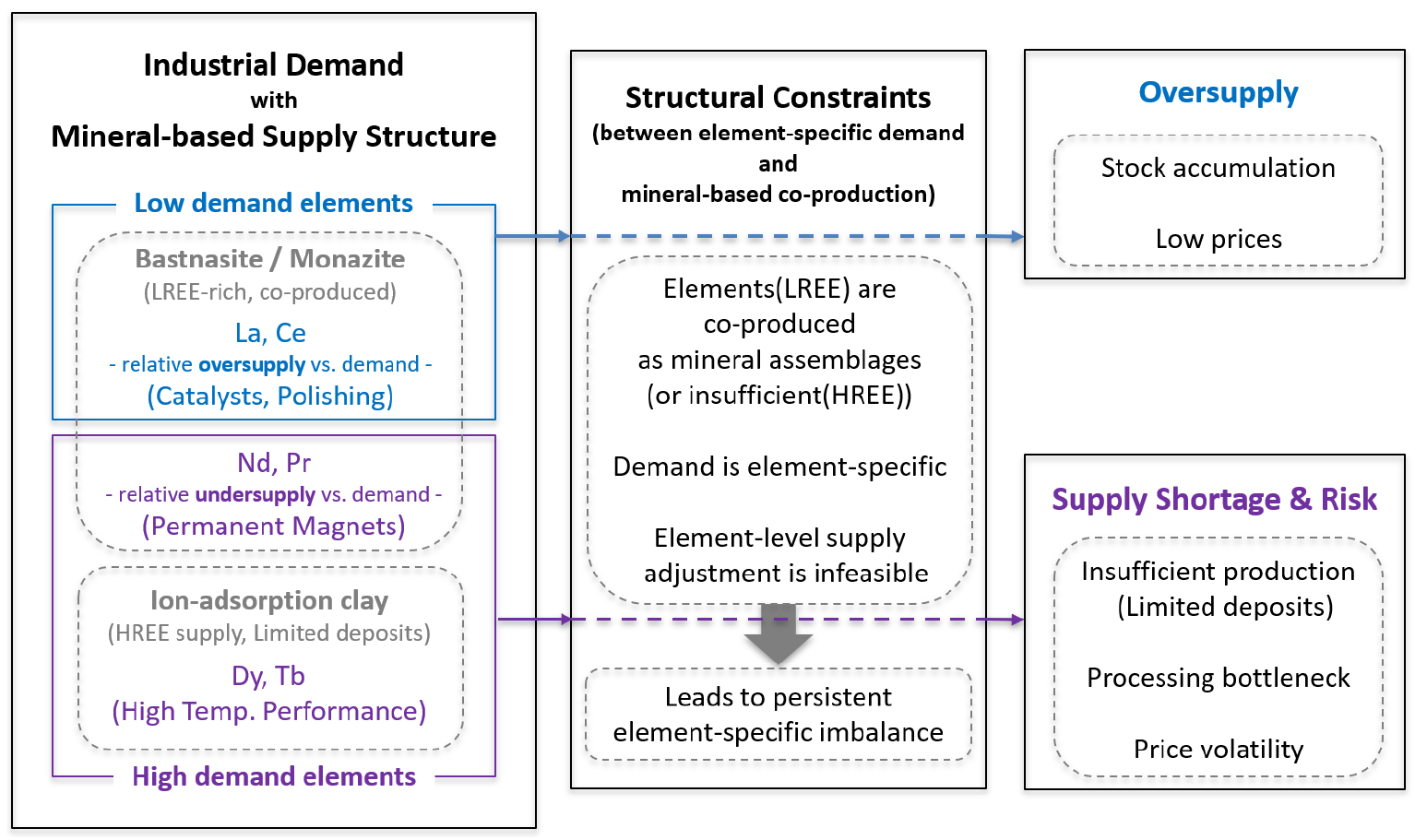

나아가 희토류 수급 불안은 지질학적 분포의 편중을 넘어, 채굴 이후의 정제·분리 공정이 특정 국가에 고도로 집중된 공급망 구조에 기인한다. 고순도 원소를 확보하기 위한 정제 공정은 막대한 인프라와 기술 장벽을 요구하며, 이 역량이 극소수 국가, 사실상 중국에 편재되어 있다는 점이 공급망의 취약성을 가중시킨다4,5). 즉, 희토류 문제는 자원 보유 여부보다 정제 및 중간재 생산 단계의 산업 지배력에 의해 규정되는 성격이 강하다1,6). Fig. 1은 이러한 구조적 수급 불균형 메커니즘을 개념적으로 요약하고 있으며, 다원소 혼합 산출 구조와 원소 선택적 수요가 결합될 경우 경희토류의 상대적 과잉과 중희토류의 지속적 병목이 동시에 발생함을 보여준다.

본 연구는 희토류 공급망에서 나타나는 원소별 수급 불균형의 구조적 원인을 (1) 다원소 혼합 산출에 따른 결합 생산의 제약과 원소별 수요·공급의 불일치, (2) 분리·정제 공정의 특정 국가 집중이라는 두 가지 분석 축을 중심으로 검토한다. 분석은 산업적 중요도와 공급 리스크가 대조적인 원소군(La, Ce vs. Nd, Pr(프라세오디뮴), Dy, Tb(테르븀))과 글로벌 생산 비중 상위 거점을 대상으로, USGS·IEA·KOTRA 등 공신력 있는 기관 자료와 HHI(허핀달-허쉬만 지수)·N-1(최대 공급국 제외 시나리오) 분석 등 정량 지표를 활용하여 수행되었다. 이를 통해 희토류 공급망 리스크를 이해하기 위한 분석적 기틀을 제시하고자 한다.

2. 희토류의 원소군 특성과 산업적 활용

희토류는 주기율표상 란탄족 15개 원소에 스칸듐(Sc)과 이트륨(Y)를 포함한 총 17개 원소로 구성된다. 이들은 물리·화학적 특성의 유사성으로 인해 지질학적으로 공동 부존하며 동일 광물 내에서 함께 채굴되는 경우가 일반적이다. 이러한 특성으로 인해 희토류 자원의 개발은 개별 원소 단위가 아니라 원소군 단위로 이루어지며, 이는 희토류 산업 전반의 수급 구조를 이해하기 위한 기본적인 전제가 된다.

희토류는 통상적으로 원자번호 64번 가돌리늄(Gd)을 기준으로 경희토류(Light Rare Earth Elements, LREE)와 중희토류(Heavy Rare Earth Elements, HREE)로 구분된다. 이 구분은 단순한 분류 체계를 넘어 각 원소군의 산업적 활용, 수요 구조, 공급 안정성의 차이를 설명하는 분석 틀로 활용된다.

2.1. 원소별 산업적 가치와 수급 구조의 특성

경희토류는 La, Ce, Pr, Nd 등을 포함하며, 글로벌 희토류 생산에서 가장 큰 비중을 차지하는 원소군이다. 경희토류는 상대적으로 자원량이 풍부하고 대규모 채굴이 가능하다는 점에서 희토류 공급의 양적 기반을 형성해 왔다2,5).

이 가운데 Nd와 Pr은 Nd–Fe–B 계열 영구자석의 핵심 원소로서 전기자동차 구동 모터와 풍력발전 설비 등 고성능 전동 시스템에 필수적으로 활용된다. 이들 원소는 높은 자기 에너지 밀도를 제공함으로써 모터의 소형화와 고효율화를 가능하게 하며, 경희토류 중에서도 가장 높은 산업적 가치와 전략적 중요성을 지닌 원소로 평가된다2,7). 반면 Ce와 La는 연마재나 촉매 등 전통적인 산업 분야에서 널리 사용되지만, 고성능 자석과 같은 고부가가치 응용 분야로의 전환 가능성은 제한적이다2,8). 결과적으로 경희토류 생산 체계 내에서는 Nd·Pr 중심의 고부가가치 수요와 Ce·La 중심의 상대적 저부가 수요가 병존하는 구조가 형성되어 있다.

중희토류는 Dy, Tb, Y 등을 포함하며, 경희토류에 비해 지질학적 자원량이 적고 특정 지역에 편재된 분포 특성을 지닌다2,5). Dy와 Tb는 Nd–Fe–B 영구자석의 내자력과 고온 안정성을 향상시키는 역할을 하며 전기자동차 모터와 풍력발전 터빈 등 고온 환경에서 작동하는 장치에 필수적으로 활용된다. 이들 원소는 전체 사용량 비중은 작지만 대체 가능성이 낮고 공급 차질이 산업 전반에 미치는 파급 효과가 크다는 점에서 전략적 중요성이 높은 것으로 평가된다7,8,9,10,11).

이와 같은 중희토류의 공급 제약은 희토류 고유의 화학적 특성에서도 기인한다. 희토류 원소들은 화학적 성질이 매우 유사하며, 4f 오비탈 전자는 차폐 효과가 매우 약하여, 원자번호 증가에 따라 유효핵전하가 증가하고, 이에 따라 이온반경이 점진적으로 감소하는 란탄족 수축 현상이 나타난다. 이에 따라, 인접 원소 간 이온반경 차이가 매우 작아 용매추출 및 이온교환 공정에서 선택적 분리가 어렵다. 특히 중희토류는 이온반경이 경희토류보다 작아 용매추출 공정에서 원소 간 분리가 더 어렵고, 고순도 분리를 위해 다단계 공정과 고도화된 분리방법이 요구된다. 이러한 공정상 제약은 희토류 분리·정제 공정이 높은 기술적 완성도와 반복 공정을 필요로 하는 배경으로 작용하며, 중희토류 가공 역량이 특정 국가에 집중되는 원인이기도 하다12).

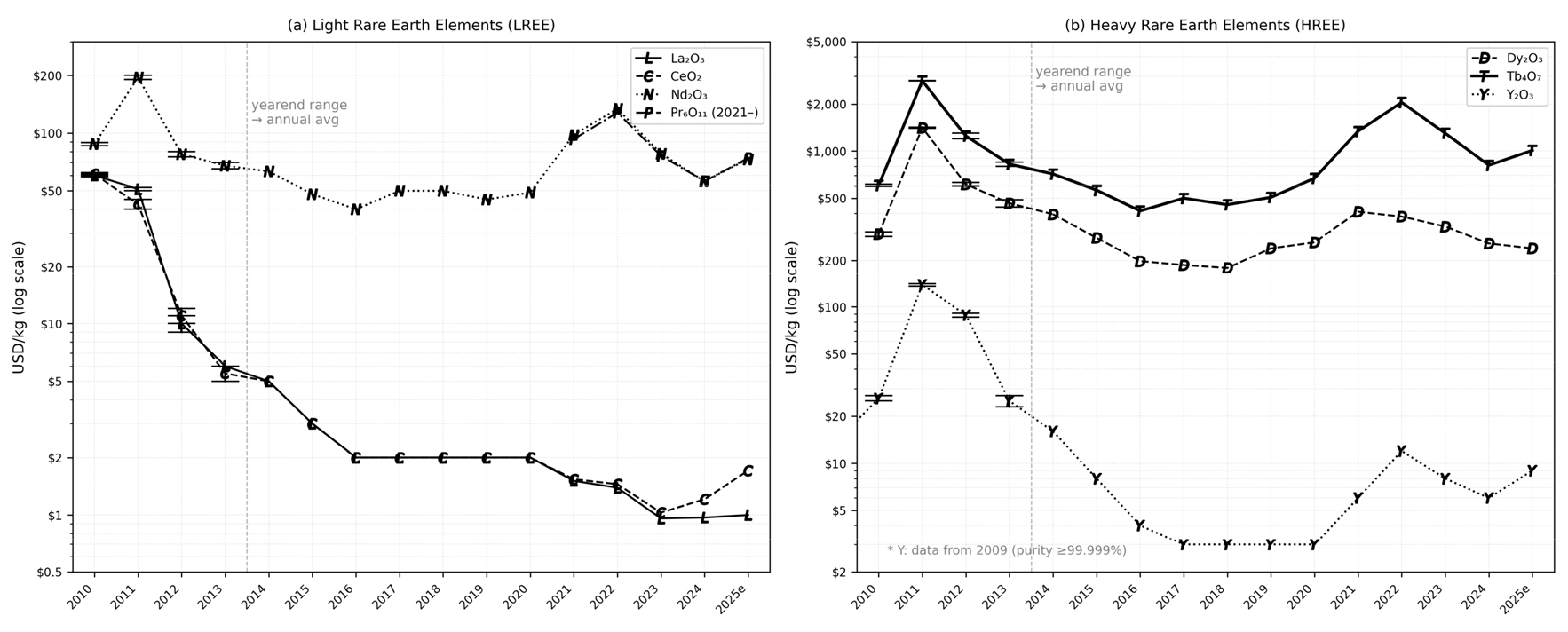

USGS(2026)에 따르면 2025년 기준 La2O3의 시장가격은 kg당 1달러, CeO2는 1.71달러인 반면 Nd2O3는 73달러, Pr6O11는 74달러, Dy2O3는 239달러, Tb4O7는 1,010달러 수준으로 나타나고 있다(Fig. 2). 이러한 가격 격차는 일관되게 유지되고 있으며, 특히 2010~2011년 중국의 수출쿼터 대폭 삭감 당시 원소별 가격 반응이 뚜렷한 차이를 보였다. Nd2O3, Dy2O3, Tb4O7는 각각 수배에 달하는 가격 급등을 기록한 반면, La2O3와 CeO2는 오히려 소폭 하락하였다. 이는 동일한 정책 충격이 원소별 수요 구조의 차이에 따라 가격에 비대칭적으로 전달됨을 보여주는 직접적인 실증이다. 이러한 비대칭적 가격 반응은 이후에도 반복되었는데, 2021~2022년 영구자석 핵심 원소(Nd·Pr)와 중희토류 급등은 전기자동차·풍력발전 수요 확대와 중국의 수출통제가 맞물린 결과로, 동일 생산 체계 내에서 원소별 시장 가치의 괴리가 심화되는 양상을 보여준다5). 결과적으로 고부가 원소의 수요 증가가 저부가 원소의 동반 산출을 수반하는 결합 생산 구조에서, 원소 간 수급 불균형은 불가피하게 심화된다3,4).

원소 간 수급 불균형 구조는 주요 광상의 원소 조성에서도 확인된다. 예를 들어 미국 마운틴패스(Mountain Pass) 광산의 경우 La2O3와 CeO2가 전체 희토류 산화물의 약 83%를 차지하는 반면 Nd2O3와 Pr6O11은 약 15% 수준에 그친다. 중국 바이윈오보(Bayan Obo) 광산에서도 Ce와 La가 약 74~76% 수준을 차지한다8). 이는 주요 경희토류 광물에서 상대적으로 수요가 낮은 Ce·La의 산출 비중이 높다는 것을 의미한다. 따라서 Nd·Pr 생산이 확대될수록 Ce·La의 가치 하락과 잉여 적체 문제가 동시에 심화되는 경향이 나타난다.

Table 1은 주요 희토류 원소별 핵심 수요 산업과 공급 특성을 비교하여 정리한 것이다. 특히 Nd, Pr, Dy, Tb와 같은 자석용 핵심 원소는 첨단 산업 수요가 집중되는 반면 제한된 생산 기반과 지역적 편중으로 인해 높은 공급 리스크를 내포하고 있음을 확인할 수 있다.

Table 1.

Key demand sectors and global supply concentration of major rare earth elements

한편, 특정 원소의 전략적 중요도는 기술 변화에 따라 변동될 수 있다. 예를 들어 Y는 형광등 삼파장 형광체의 주요 원료로서 2011년 수출제한 충격 시 Y2O3 가격이 kg당 136~141달러까지 급등하였으나, 이후 LED 조명의 급속한 확산으로 수요가 감소하면서 2017년에는 3달러 수준으로 급락하였다(Fig. 2). 유럽집행위원회의 원자재 리스크 평가에서도 Y의 전략적 중요도 등급이 2014년 ‘높음’에서 2017년 ‘낮음’으로 하향 조정된 바 있다3). 이는 희토류 원소의 수요 구조가 기술 발전과 산업 변화에 따라 재편될 수 있음을 보여준다.

2.2. 원소군 수급 구조의 복합적 제약

앞서 살펴본 희토류 원소별 산업 수요 구조와 지질학적 산출 특성은 희토류 공급망에서 반복적으로 나타나는 수급 불균형의 배경을 형성한다. 이는 크게 두 가지 측면에서 이해될 수 있다.

첫째, 결합 생산에 따른 밸런스 문제3)의 지속성이다. 특정 고부가가치 원소에 수요가 집중되더라도 공급은 다원소가 혼합된 광물 단위로 이루어지기 때문에 개별 원소의 생산 비율을 수요에 맞추어 조정하기 어렵다. 마운틴패스와 바이윈오보 광상의 사례에서 확인되듯이 자석용 원소(Nd, Pr)의 생산 확대는 필연적으로 저부가 원소(La, Ce)의 동반 생산을 수반하게 되며, 이는 희토류 생산 구조에서 원소 간 수급 불균형이 발생하는 배경이 된다.

둘째, 분리·정제 공정의 기술적 진입 장벽이다. 희토류 원소 간 화학적 유사성으로 인해 분리 공정은 다단계 용매추출과 장기간의 공정 단계를 요구하며 중류 산업에서 높은 기술 장벽을 형성한다. 그 결과 희토류 가공 역량은 일부 국가에 집중되는 경향을 보이며, 특히 중희토류의 경우 중국에 대한 의존도가 높게 형성되는 이유이기도 하다. 결과적으로 희토류 공급망에서는 광산의 입지뿐 아니라 분리·정제 시설의 보유 여부가 공급 안정성과 시장 지배력을 좌우한다. 나아가 Y의 사례에서 볼 수 있듯이, 특정 원소의 수요 구조는 기술 변화에 따라 비교적 빠르게 재편될 수 있는 반면 공급망 구축은 장기간의 리드타임을 요구하여, 이러한 비대칭성이 공급망 관리의 불확실성을 추가적으로 확대시킨다.

종합하면, 희토류 수급 리스크는 단순한 자원 부존량만으로 설명되기 어려우며, 결합 생산의 제약과 분리·정제 공정의 기술적 집중이 결합된 결과로 이해될 수 있다13). 이러한 분석은 이후 장에서 논의될 주요국별 공급망 대응 전략의 차별성과 특정 국가로의 생산 거점 편중 문제를 해석하는 기초가 된다.

3. 희토류 광상의 지질학적 특성과 글로벌 공급 집중 구조

앞 장에서 논의한 원소별 수급 불균형은 희토류의 지질학적 존재 형태와 실제 생산·가공 구조에 의해 구체적으로 형성된다. 이 장에서는 희토류 공급 구조를 규정하는 광물 유형과 광상의 지질학적 특성을 고찰하고(3.1), 이를 바탕으로 글로벌 생산 거점의 편중성과 공급망 집중 구조를 종합적으로 분석한다(3.2).

3.1. 희토류 광물의 유형과 지질학적 제약

글로벌 희토류 공급 구조는 원소의 지각 내 존재 여부보다, 상업적으로 개발 가능한 특정 광물 유형에 의해 더욱 직접적으로 규정된다. 현재 산업적으로 유의미한 공급 기반을 형성하는 희토류 함유 대표 광물은 극히 제한적이며, 각 광물은 함유 원소의 조성과 공정상 회수 효율성에서 뚜렷한 차이를 보인다.

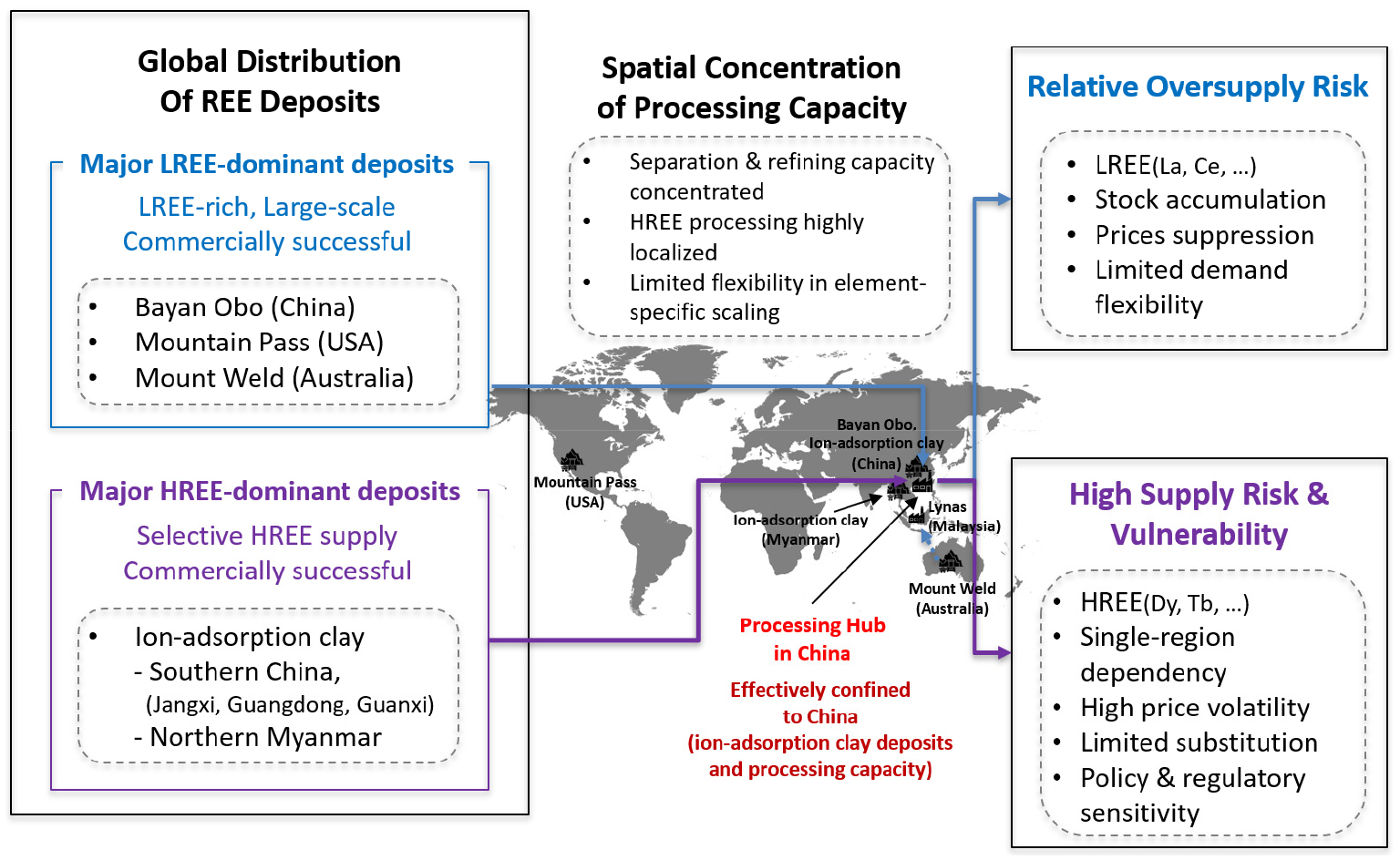

바스트나사이트(Bastnäsite)와 모나자이트(Monazite)는 경희토류 비중이 높은 대표적인 희토류 함유 광물로, 중국, 미국, 호주, 러시아, 브라질 등 여러 지역에 분포하여 일정 수준의 공급 다변화 가능성을 제공한다. 그러나 이들 광물이 대규모 채굴이 가능하고 비교적 안정적인 생산이 가능하다는 장점을 지니지만, 경희토류 중심의 원소 조성으로 인해 생산 확대가 중희토류까지 확장되는 공급 유연성으로 이어지기는 어렵다2,5,8).

중희토류는 제노타임과 이온흡착형 점토 광상에 주로 부존되어 있으며, 상업적으로 개발 가능한 광상과 지역이 매우 제한적이다. 제노타임(xenotime)은 희토류 산화물 함량이 최대 67%에 달하며, 상대적으로는 Y를 포함한 중희토류가 주성분을 이루어 경희토류 중심의 바스트나사이트·모나자이트와 원소 조성상 뚜렷한 대비를 이룬다. 다만, 제노타임은 광물학적으로는 다양한 암석에서 나타나지만, 상업적으로 개발 가능한 규모의 광상은 지리적으로 매우 제한적이다. 반면, 이온흡착형 점토 광상은 중희토류의 가장 중요한 상업적 공급원으로 기능하고 있다. 이온흡착형 점토 광상 중 중희토류의 경우 Y2O3가 전체 희토류 산화물의 60% 이상을 차지하는 것으로 알려져 있으며, 중국이 세계 중희토류 매장량의 약 80%를 이 광상 유형에서 보유하고 있다. 이는 중희토류 공급 구조가 지질학적으로 중국에 집중될 수밖에 없는 원인이다3,5,8).

한편 중희토류 공급망의 특성을 이해하는 데 있어 미얀마의 역할을 간과할 수 없다. 미얀마는 이온흡착형 점토 광상을 기반으로 중희토류를 채굴하여 사실상 전량을 중국으로 수출하며, 중국의 분리·정제 공정을 거쳐 글로벌 시장에 공급된다5,14). 이는 채굴 지점과 가공 거점이 분리된 이중 구조로, 글로벌 최종 공급의 실질적 통제권이 중국 정제 역량에 귀속되고 있다. Table 2는 주요 희토류 함유 대표 광물의 유형과 함유 원소, 대표 산지를 정리한 것이다. 경희토류 중심의 바스트나사이트·모나자이트와 중희토류 중심의 이온흡착형 점토 간 원소 조성의 대비를 통해, 광물 유형에 따라 공급 가능한 원소군이 다름을 확인할 수 있다.

Table 2.

Major rare earth minerals, contained elements, and representative deposits

3.2. 글로벌 생산 거점의 편중성과 공급망 집중 구조

희토류 광물의 유형이 공급 구조의 기초 조건을 결정한다면, 실질적인 글로벌 수급 안정성은 해당 광물이 어느 지역에서 상업적으로 개발·가공되고 있는가에 의해 구체화된다. Table 3에 제시된 바와 같이, USGS(2026) 기준 글로벌 희토류 확인 매장량(Reserves)은 8,500만 톤 이상이며, 이 중 중국이 4,400만톤(52%), 브라질이 2,100만톤(25%)을 보유하고 있다. 그러나 매장량 분포보다 더 심각한 것은 생산 집중도로, 2025년 글로벌 희토류 원광 생산량 39만 톤 중 중국의 생산량은 27만 톤으로 약 69%를 차지하며, 이는 매장량 비중(52%)을 상회하는 수치로, 생산 집중도가 지질학적 편재성을 초과하는 집중 상태임을 드러낸다5).

Table 3.

Global rare earth mine production and reserves by country (2024–2025)

중국 내에서도 이러한 집중성은 두 개의 핵심 거점을 중심으로 형성되어 있다. 내몽골의 바이윈오보 광산은 세계 최대 규모의 단일 희토류 광산으로, 중국 경희토류 자원량의 80% 이상이 이 광산에 집중되어 있으며 경희토류 중심의 대규모 공급을 주도한다5,14,15). 한편, 미얀마의 희토류 함유 광석이 중국으로 전량 수출되는 점을 감안할 때 중국 남부 장시·광동·광시성 일대의 이온흡착형 점토 광상과 연결되는 생산 시설은 Dy·Tb 등 중희토류의 사실상 유일한 글로벌 공급원으로, 이러한 생산 집중 구조는 희토류 공급 안정성에 중요한 영향을 미치는 요인으로 지적되고 있다. 또한, 중국의 밸류체인 점유율은 채굴 단계 68~70%에서 분리·정제 85~94%, 금속·합금·자석 90% 이상으로 하류로 갈수록 심화되는 양상을 보이는 것으로 알려져 있으며14), 이에 따라 중국의 환경 규제나 자원 정책 변화가 곧바로 글로벌 중희토류 수급 전체에 충격을 주는 구조를 형성한다2,5,16).

중국의 지배적 지위는 단순히 지질학적 자원 우위에서 비롯된 것이 아니라 경제적·정치적 요인에 의해 형성된 측면이 크다. 이 점은 중국 외 지역의 광산 개발이 지속되기 어렵거나 지연되는 과정을 이해하는 데 있어 중요하다.

먼저, 중국 외 지역에서도 공급 다변화를 위한 광산 개발이 이루어져 왔으나 그 성과는 경희토류에 한정되어 있다. 미국의 마운틴패스 광산은 2022년 기준 세계 희토류 정광 생산량의 약 15%에 해당하는 42,500톤을 생산하였으나, 이 사례는 원광 채굴 능력만으로는 공급망 독립이 불가능함을 보여준다. 1984년에는 미국 수요의 100%, 세계 수요의 60% 이상을 공급하였던 마운틴패스는 환경 규제 비용 증가와 중국의 저가 공세가 맞물리면서 경쟁력을 잃고 2002년 가동이 중단되었으며 2017년 재가동 이후 분리·정제 인프라의 부재로 인해 수년간 원광 농축물을 중국으로 수출하여 분리·정제를 거쳤다. 이는 채굴 단계의 자국화만으로는 중류 가공 역량의 공백을 메울 수 없음을 보여주는 분절된 가치사슬의 전형이다17). 이에 대응하여 최근 미국 정부는 국방물자법 및 행정명령 14017호 등을 통해 희토류 공급망 재구축을 추진하고 있으며, 마운틴패스 운영사 MP Materials는 분리정제 공정 및 텍사스주 포트워스 영구자석 생산시설 구축을 단계적으로 진행 중이다2,5,12,14,18,19).

한편, 또 다른 희토류 공급원인 호주의 마운트 웰드(Mount Weld) 광산의 경우 주로 Nd, Pr 등의 경희토류를 생산하며, 소량의 Dy, Tb 등 중희토류도 생산하고 있는 것으로 보고된다. 광산 운영자인 라이너스(Lynas Rare Earths)는 희토류 광석을 말레이시아 쿠안탄의 분리정제 플랜트로 운송하여 가공하는 국제 공급망 구조를 채택하고 있으며 최근 Dy 산화물 상업 생산에 성공하였다. 그러나 2025년 기준 호주의 연간 희토류 생산량은 29,000톤으로 세계 3위 수준이지만, 분리정제 공정이 자국 외에 위치한다는 점에서 라이너스-말레이시아 모델은 공급 다변화의 성과와 함께 가공 거점 의존이라는 과제를 동시에 안고 있다5,14,20).

이러한 중류 가공 역량의 집중이 글로벌 수급에 실질적 충격을 가한 대표적 사례로 2010년 중국의 수출규제를 들 수 있다. 중국은 2010년 연간 수출쿼터를 전년 대비 약 40% 삭감하고 같은 해 하반기 추가로 72%를 감축하였으며, 이를 계기로 Dy 등 중희토류 가격이 역대 최고 수준으로 급등하였다(Fig 2). 미국·EU·일본은 2012년 WTO에 공식 제소하였고, 2014년 중국 패소 판결에 따라 2015년 수출쿼터와 수출세가 폐지되었다. 그러나 WTO 판결은 수출 단계의 조치에 한정된 것으로, 중국은 이후에도 국내 생산쿼터와 수출허가증 제도라는 별도의 정책 수단을 통해 사실상의 공급 통제를 유지하였으며, 2025년에는 Dy·Tb 등 중희토류 품목에 대한 수출통제를 재도입함으로써 지정학적 수단으로서의 희토류 공급 통제 구조가 반복되는 양상을 드러냈다6,14).

2010년 위기는 신규 광산 투자를 일시적으로 촉진하였으나, 중국이 수출규제 완화와 동시에 저가 공세를 재개하면서 경쟁 광산들이 경제성을 잃고 철수하는 패턴이 반복되었다. 브라질의 경우, 1990년대까지 주요 희토류 생산·수출국이었으나 중국의 가격경쟁력에 의해 2000년대 이후 생산이 완전히 중단된 바 있다14). 마운틴패스의 전신인 몰리코프 역시 2010년대 초 투자를 확대하였으나 중국산 저가 공세를 견디지 못하고 2015년 파산하였다. 이는 다변화 실패의 원인이 단순히 기술·비용·시간의 문제가 아니라, 중국이 시장 지배력을 통해 경쟁자의 진입 경제성을 잠식할 수 있기 때문이다. 탐사에서 안정 생산까지 통상 10~15년 소요되는 광산 개발의 장주기 특성이 이러한 구조를 더욱 고착화시키며, 신규 진입자는 해당 기간 동안 중국의 가격 조정에 지속적으로 노출된다4,16,21).

생산 집중도를 HHI로 환산하면, 원광 채굴 단계에서는 2025년 추정 생산 비중(중국 69%, 미국 13%, 호주 7%, 미얀마 6%, 기타 5%)을 기준으로 약 5,000으로 고집중 시장(HHI > 2,500)에 해당한다. 그러나 희토류 정제 단계에서는 IEA(2025) 기준 중국 약 95%, 라이너스(말레이시아) 4%, 미국 1%의 비중을 적용하면 약 9,000로 사실상 완전 독점에 근접한 수준이다. 채굴 단계(~5,000)에서 정제 단계(~9,000)로 갈수록 집중도가 급격히 심화되는 이 구조는, 희토류 공급 리스크가 자원 보유보다 가공 역량의 편중에 의해 규정됨을 정량적으로 뒷받침한다. 최대 공급국(중국)의 공급이 완전히 중단되는 충격 시나리오를 상정하는 IEA(2025)의 N-1 분석에 따르면, 중국을 제외한 나머지 공급량은 2035년 자석용 희토류 수요(중국 수요 제외 기준)의 35~40%만 충족 가능한 것으로 나타나, 공급망의 집중이 초래하는 취약성을 구체적으로 확인할 수 있다5,7).

결국 글로벌 희토류 수급 불균형은 결합 생산 제약, 공급 경직성, 가공 역량의 지역적 편중이 연쇄적으로 작용하는 인과 구조를 통해 형성되며, 이는 자원의 절대적 매장량보다 공급망의 집중도에 의해 규정되는 본질적인 문제이다. Fig. 3은 이러한 메커니즘을 공간적으로 도식화한 것으로, 경희토류 광상은 다양한 지역에 분산되어 있는 반면, 중희토류의 채굴과 분리·정제 역량은 특정 지역에 고도로 집중되어 있는 구조를 나타낸다.

4. 정책 및 산업적 시사점

앞 장의 분석은 희토류 수급 문제가 단순한 자원 확보나 생산량 확대의 문제가 아니라, 다원소 혼합 산출 구조와 지역적으로 편중된 생산 기반이 결합된 산업 구조적 제약에서 비롯된다는 점을 분명히 보여준다. 이러한 특성은 희토류를 대상으로 한 정책 및 산업 전략이 기존의 자원 중심 접근만으로는 충분하지 않음을 의미한다. 본 장에서는 이러한 제약을 전제로, 희토류 공급망을 둘러싼 정책적·산업적 대응의 방향성을 재검토한다.

4.1. 희토류 정책의 패러다임 전환: ‘자원 확보’에서 ‘구조적 리스크 관리’로

글로벌 희토류 수급 불균형은 자원의 절대적 부족이나 일시적 시장 충격보다는, 특정 광물 유형과 생산 거점에 대한 편중된 의존에서 기인한다. 이러한 환경에서는 개별 국가나 기업의 단편적 대응만으로 공급 리스크를 해소하는 데 본질적인 한계가 존재한다.

신규 광산 개발을 통한 절대 공급량 확대는 공급망 안정화의 필요조건이나 충분조건은 아니다. 3장에서 확인한 바와 같이, 마운틴패스 사례는 채굴 역량이 복원된 이후에도 분리·정제 공정이 중국에 의존하는 구조가 유지되면서 실질적인 공급망 독립이 달성되지 못하였음을 보여준다14,19). 이는 정책의 초점이 원광 채굴 단계에서 가치사슬의 취약 구간—특히 분리정제와 금속화 공정—으로 이동해야 함을 의미하며, 신규 광산 개발은 중류 가공 역량 구축이 동반될 때에 비로소 공급망 안정화로 이어질 수 있다.

정책 대응의 효과는 원소군별로 상이하게 나타난다. 경희토류는 상대적으로 다변화된 광상 분포 덕분에 생산 확대의 여지가 존재하는 반면, 중희토류는 상업적 광상이 이온흡착형 점토 광상을 중심으로 특정 지역에 고착되어 있어 동일한 공급망 다변화 정책을 적용하기 어렵다. 이로 인해 희토류 정책은 단일한 공급망 다변화 전략이 아니라, 원소군별 제약을 전제로 한 차별적 접근이 요구된다.

주요 수요국들은 이러한 과제에 대응하여 복수 정책 수단을 병행하고 있다. 미국은 행정명령 14017호(2021년)를 기점으로, 국방물자법 기반 가격보장협정 체결(2025년 3분기 발효) 등의 정책적 지원과 함께, MP Materials 분리정제 공정 가동 및 텍사스주 포트워스 영구자석 생산 시설 구축으로 이어지는 채굴-정제-자석 전 단계를 포괄하는 수직계열화 전략을 추진하고 있다. 유럽연합은 핵심원자재법(Critical Raw Materials Act, 2024년 발효)을 통해 희토류를 포함한 전략광물의 역내 채굴 10%·가공 40%·재활용 25%라는 구체적 목표를 법제화하였으며, 일본은 JOGMEC을 통한 호주·캐나다 광산 지분 투자와 기술 협력을 병행하고 있다. 한국은 2023년 희토류를 포함한 33종 핵심광물 확보전략을 수립하고, 2026년 2월에는 수급위기 관리·확보처 다각화·생산 기술개발의 3축을 골자로 하는 희토류 공급망 종합대책으로 이를 발전시켰다14,18,22,23,24,25).

이러한 맥락에서 희토류 정책은 단순한 ‘물량 확보’의 사고에서 탈피하여, 공급망 내 취약 구간을 정밀하게 식별하고 그 충격을 제어 가능한 수준으로 완화하는 ‘구조적 리스크 관리 전략’으로 재정의되어야 한다. 이러한 정책적 방향 전환은 개별 기업과 수요 산업의 전략 설계에도 동일한 관점 전환을 요구한다.

4.2. 공급망 관점의 전환: 원소 중심에서 공정·시스템 중심으로

희토류 공급망 문제는 단일 원소의 확보 여부나 단기적인 가격 변동의 차원을 넘어, 광물 유형, 정제·분리 공정, 그리고 최종 소재 생산 단계가 유기적으로 결합된 산업 시스템 전반의 문제로 이해되어야 한다. 이러한 복잡성은 희토류 수요 산업과 기업의 대응 전략에 있어 근본적인 패러다임 전환을 요구한다.

전통적으로 희토류 수요 산업은 Nd, Pr, Dy와 같은 개별 원소의 물성적 특성과 가격 변동에 초점을 맞추어 왔다. 그러나 희토류가 다원소 혼합 형태로 산출되고, 정제·분리 공정에서 원소 간 생산 비율을 임의로 조정하기 어렵다는 점을 고려할 때, 이러한 원소 중심 접근은 내재적 한계를 내포한다. 특히 Nd–Fe–B 영구자석에 편중된 현재의 수요 구조는 특정 원소의 수요 증가가 오히려 전체 공급망의 병목을 심화시키는 결과를 초래할 가능성이 크다.

이러한 한계는 희토류 수요 산업이 공급망을 바라보는 관점의 전환을 요구한다. 개별 원소 확보 중심의 전략에서 탈피하여, 희토류 광물–정제·분리–소재–부품으로 이어지는 가치사슬 전반에서 기업이 어느 단계에 개입하고 어떤 리스크를 직접 관리할 것인지에 대한 전략적 판단이 중요해지고 있다. 특히 정제·분리 공정과 중간재 단계는 희토류 공급망에서 가장 큰 기술적·환경적 장벽이 존재하는 구간으로, 이 단계에 대한 접근 방식이 공급 안정성과 산업 경쟁력을 좌우하는 핵심 요소로 부상하고 있다.

이러한 제약 속에서 수요 산업은 특정 원소의 사용량을 줄이거나 대체하는 기술적 노력을 필수적으로 병행해야 한다. 실제로 중국 외 지역에서 분리 역량을 확보하려는 시도가 지속되고 있으나, 여전히 높은 기술적 장벽과 막대한 인프라 비용으로 인해 단기간 내 근본적 전환을 달성하기에는 한계가 있다20).

한편, 재자원화는 기능적 재활용률이 1% 미만으로 보고된 바 있으며26), 이후에도 실질적 개선이 제한적인 상황으로 알려져 있어27), 단기적인 공급량 확대 효과는 크지 않다. 그러나 재자원화 원료인 영구자석 스크랩은 이미 Nd·Dy 등 목적 원소가 고농도로 농축된 상태이므로, 예를 들어 short loop 방식27)—사용 후 영구자석에서 최소한의 전처리만으로 목적 원소를 직접 회수하는 방식—등을 통해 원광 대비 간소화된 공정으로 역내 처리 인프라 구축이 가능하다.

실제로 국내에서는 2026년 순환경제 규제특례를 통해 에어컨 실외기 내 영구자석 회수 실증이 시작되는 등, 역내 순환 루프 구축을 위한 초기 단계가 진행되고 있다. 이처럼 재자원화는 중국의 정제·분리 공정을 거치지 않고 자국 또는 역내에서 희토류를 순환시킬 수 있다는 점에서 전략적 가치를 지닌다28). 이는 원광 채굴과 달리 Ce·La 등 저부가 원소의 동반 생산 없이 목적 원소만을 순환시킬 수 있으므로, 채굴 단계의 결합 생산 제약에서 벗어난 공급 경로이기도 하다. 다만 재자원화는 이미 제품화된 원소 조성을 순환시키는 구조이므로, 특정 원소의 수요가 변화해도 공급 비율을 새롭게 설계할 수 없어 원소별 수요 구조 불일치를 해소하는 데는 여전히 내재적 한계가 있다.

4.3. 구조적 제약 하에서의 희토류 공급망 대응 전략

희토류 공급망의 구조적 제약은 단기간 내 해소되기 어려운 성격을 지니므로, 이에 대한 대응 전략 역시 시간적 범위를 재설정할 필요가 있다. 단기적으로는 공급 충격에 대한 완충과 리스크 관리가 중요하지만, 중장기적으로는 산업 구조 자체의 점진적 조정 없이는 근본적인 안정성 확보가 어렵다. 이는 희토류 산업이 광산 개발에서 생산 안정화에 이르기까지 긴 리드타임과 높은 불확실성을 수반하는 장주기 산업이라는 특성에 기인한다.

중국 중심의 공급 구조는 단순한 시장 지배의 결과라기보다, 장기간에 걸쳐 축적된 산업 인프라와 생산 체계의 산물이다. 이러한 구조를 단기간에 대체하려는 접근은 현실적인 제약이 크며, 따라서 대응 전략은 ‘완전한 탈의존’보다는 취약 구간별 리스크를 지속적으로 모니터링하고 대응 수단을 단계적으로 구축하는 방향으로 설정되는 것이 보다 현실적이다.

본 연구는 원소군(경희토류-중희토류) × 공급망 단계(채굴-분리·정제-중간재)의 이원적 매트릭스를 기준 틀로 하여 구조적 제약의 성격과 정책 대응 수단의 적합성을 비교하였으며, 그 결과를 Table 4에 정리하였다. Table 4를 통해 확인되는 주요 시사점은 다음과 같다. 신규 광산 개발은 광물 조성에 의해 원소 간 생산 비율이 고정되어 있어 결합 생산 제약에 대한 효과가 근본적으로 제한되며, 중희토류 상업 광상이 특정 지역에 고착된 구조에서는 단기·중기적 다변화 효과도 미미하다. 소재·설계 혁신은 특정 원소의 수요 자체를 줄이거나 재배분함으로써 원소별 수요 구조 불일치와 중희토류 집중 문제 모두에 대해 근본적 대응에 가장 근접한 수단으로 평가된다. 재자원화는 이미 원소가 농축된 스크랩에서 목적 원소만을 회수함으로써 결합 생산 제약을 우회하고, 역내 순환 루프를 통해 가공 역량의 지역 집중이라는 근원적 제약을 부분적으로 완화할 수 있으나, 원소별 수요 구조 불일치는 재자원화로도 해소하기 어렵다. 비축·리스크 관리는 채굴 단계의 다변화만으로 해소되지 않는 가공 인프라의 지역 집중 문제에 대해 단기 공급 충격을 완충하는 기능을 하나, 구조적 의존 자체를 해소하지는 못한다.

Table 4.

Structural compatibility matrix between constraints and response strategies

| Structural constraints | Mining expansion | Recycling |

Material & design innovation |

Stockpiling & risk management |

|

Multi-element co-production at the ore level | × | △ | △ | × |

| Concentration of HREE deposits | – | △ | ○ | △ |

|

Geographical concentration of processing and industrial infrastructure | × | △ | △ | ○ |

| Element-specific demand structure | × | × | ○ | △ |

이처럼 개별 수단은 특정 제약에 대해 부분적 효과를 가지나, 어떠한 단일 수단도 공급망 전반의 취약성을 독립적으로 해소하지는 못한다. 이는 희토류 공급망 대응이 ‘해결책의 선택’ 문제가 아니라, 구조적 제약을 전제로 한 ‘대응 수단들의 최적 조합 문제’임을 의미한다. 결론적으로, 희토류 공급망 전략은 장기적인 산업 구조 관리의 관점에서 이해되어야 하며, 원소군별 제약의 성격과 공급망 단계별 취약성에 기반한 정책 포트폴리오의 설계가 향후 전략 논의의 출발점이 되어야 할 것이다.

5. 결 론

본 논문은 글로벌 희토류 산업에서 반복적으로 나타나는 원소별 수급 불균형을 개별 원소의 부족이나 단기적 시장 변동의 결과가 아닌, 지질학적 자원 분포와 산업 구조가 결합된 공급망의 구조적 제약에서 비롯된 것으로 분석하였다. 희토류는 다원소 혼합 산출이라는 물리적 제약 하에 부존하며, 상업적 개발이 가능한 생산 거점과 정제 인프라가 제한된 지역에 집중되어 있어, 개별 원소 단위의 선택적 공급 조정이 본질적으로 어려운 자원임을 확인하였다.

2장에서는 경희토류와 중희토류의 구성과 산업적 활용 특성을 비교함으로써, 동일한 원소군 내에서도 산업적 중요도와 공급 리스크가 크게 상이함을 보였다. 경희토류 내부에서는 Nd·Pr 중심의 고부가가치 수요와 Ce·La 중심의 상대적 저부가 수요가 병존하는 구조가 형성되어 있으며, 중희토류는 제한된 공급 기반과 높은 전략적 중요성이 결합되어 공급 경직성이 더욱 두드러진다는 점을 확인하였다. 특히 주요 광상의 원소 조성(마운틴패스 La2O3+CeO2≈83%, 바이윈오보 Ce+La≈74~76%)은 상대적 저부가 원소의 과잉을 뒷받침한다.

3장에서는 희토류 광물 유형과 생산 거점의 공간적 분포를 분석하여, 수급 안정성이 자원의 절대적 매장량보다 공급망의 공간적 집중도와 가공 허브의 독점성에 의해 규정됨을 논증하였다. 특히 중희토류의 경우 특정 광상에 대한 단일 지역 의존도가 매우 높아, 산업 수요의 확대가 즉각적으로 공급 병목으로 전이되는 취약성을 내포하고 있음을 확인하였다. 생산 집중도는 원광 채굴 단계 HHI 약 5,000에서 정제 단계 약 9,000으로 심화되며, 중국 제외 시 2035년 자석용 희토류 수요의 35~40%만 충족 가능하다는 IEA 분석이 이를 뒷받침한다.

4장에서는 이러한 구조적 제약을 전제로, 희토류 공급망 문제를 정책적·산업적 관점에서 재해석하였다. 분석 결과, 희토류 대응 전략은 단순한 자원 확보나 수입선 다변화에 국한되기보다, 공급망 내 취약 구간을 식별하고 그 영향을 관리 가능한 리스크로 완화하는 시스템적 접근으로 재정의될 필요가 있음을 제시하였다. 특히 재자원화는 공급량 확대 효과보다 공정 단계에서의 의존성을 우회하고 역내 순환을 가능케 하는 전략적 완충 장치로서 중요한 의의를 지닌다는 점을 도출하였다.

종합하면, 희토류 수급 문제는 단기적인 시장 조정이나 개별 프로젝트 확대만으로 해결될 수 없는 근본적 과제이다. 희토류 산업의 특성을 고려할 때, 수급 안정성은 자원의 절대적 확보량이 아니라 공급망 구조에 대한 이해와 관리 역량에 의해 좌우된다. 다만 본 연구는 문헌 및 공개 통계 자료에 기반한 분석으로, 개별 기업·공정 단위의 미시적 데이터와 가격 모델링을 포함하지 않는다는 한계를 지닌다. 향후 연구에서는 개별 희토류 원소 또는 특정 수요 산업을 대상으로, 대체 기술의 발전이 해당 원소의 수요 기반과 공급망 경제성에 미치는 영향을 분석할 필요가 있다. 특히 대체 기술이 특정 광산의 경제성을 약화시킬 수 있다는 역설적 효과는 향후 정량적 분석이 필요한 과제로 남아 있다.